メインカードとサブカードの選び方

初めてクレジットカードを作る時に、まずは1枚作る事が多いです。

最初から同時に3枚作る人は中々いません。

カードを使い出してから「こっちのカードの方が良いな」と、サービスやポイント面で気づく事も多々あります。

一番最初に、カードの使い分けの設計をしておけば、必要なカードだけを作る事で済みます。不要になったカードの解約の手間も省けます。

今回、メインカードとサブカードをどう選べば良いのかを紹介します。

メインカードの選び方

ポイント還元率が高いカードにする

メインカードは一番使うカードなので、ポイント還元率の高いカードがおすすめです。

チリも積もればなので、ポイ活をしている人は特に重要です。

その中でも年会費無料が良いでしょう。

年会費無料でポイント還元率の高いカードをおすすめします。

還元率1%のカード

- 楽天カード:年会費無料(楽天ポイント)

- JCB CARD W:年会費無料(J-POINT)

- dカード:年会費無料(dポイント)

- au PAYカード:年会費無料(Pontaポイント)

還元率と年会費の条件が同じなら「何のポイントを貯めたいか」で決めるとOKです。

なるべく「使い道の多いポイント」にするのもコツです。「ポイントは貯まったけど使い道が少ない」では困ります。

楽天のサービスをよく使う人なら、楽天カードをメインカードにする感じです。

これがパターン1の選び方です。

ハイスペックのカードを使う

次にパターン2のメインカードの選び方です。

メインカードをハイスペックカードにするパターンです。

多少、還元率が悪くてもゴールドカードやプラチナカード、ブラックカードをメインにする人は多いです。

今のカードを使用しながら、さらに上のカードのランクアップも狙えます。

他にも、年齢とともに、流通系の年会費無料のカードをメインカードにするのはちょっと・・。といった抵抗のある人や、むしろ、年会費が高くてもカッコイイカードを使いたいという人も普通に多くいます。

人間はどうしても見栄を張りたい生き物です。

そういう方は、ハイスペックカードがおすすめします。

別件ですが、マイルを貯めたい人はサブカードは不要です。

JALカードかANAカードのどちらか1枚をメインカードにして、すべての決済を1枚のカードにまとめましょう。

カードを分散していてはマイルは貯まりません。

サブカードの選び方

年会費無料のカードにする

サブカードは年会費無料で十分です。

サブなのですから。

サブカードに年会費をかける必要はありません。年会費をかけるならメインカードにするか、サブカードは無しでOKです。

自分に合うサブカードを作る

では、どのカードをサブカードにするか?となりますが、特定の店舗でポイントがよく貯まるなど、特化したカードがおすすめです。

例えば、イオンでよく買い物をする人は「イオンカード」を作るみたいな感じです。

サブカードの選び方

- 楽天カード:楽天で使う

- Amazonカード:Amazonで使う

- イオンカード:イオンで使う

- ローソンPontaプラス:ローソンで使う

三井住友カードなど、銀行系のカードは全体的にスペックが高いですが、イオンカードなど、イオンで使う分には、特化したサービスが多くポイントも多く貯まります。

自分が良く使うサービスがあって、そのカードが年会費無料だった場合、作った方がお得です。

また、楽天カードやAmazonカードの場合、いつも財布に入れておく必要が無いので財布がパンパンになる事もありません。

メインカードと使い分けながらサブカードを使いこなす感じがおすすめです。

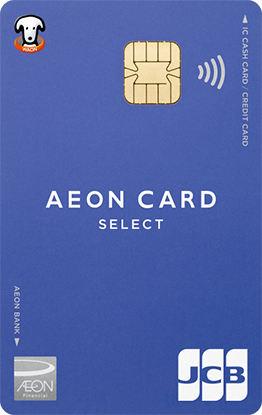

イオンカードセレクト

| 年会費 | 還元率 | ETC |

|---|---|---|

| 無料 | 0.5% | 無料 |

- スピード発行

- 高還元率

- 家族カード

- 海外旅行保険

- 国内旅行保険

- 電子マネー

Webから新規入会&条件達成で最大5,000ポイントプレゼント

メインカードと違う国際ブランドにする

国際ブランドは2種類あればOKです。

すべて同じ国際ブランドにしてしまうと、使えない場合に困ります。

世界の5大ブランド

- Visa

- Mastercard

- JCB

- アメックス

- ダイナース

その中でもVisaは必須です。世界中でVisaが使えない事はありません。

1枚は必ずVisaを作りましょう。

複数枚カードを持つデメリット

持ちすぎると年会費がかかる

年会費無料のサブカードは何枚持ってもOKですが、メインカードは1枚がおすすめです。

そもそも、メインカードが複数あると貯まるポイントも分散されますし、メインカードがゴールドカードの場合、年会費もバカになりません。

1年に1回も使わないクレジットカードは作らないのが一番です。

まとめ

カードの組み合わせパターン

メインカードとサブカードはどのような組み合わせが良いのか。

例で紹介します。メインカードは下記のどちらか1枚でOKです。

メインカードはどちらかで

サブカードにおすすめ

もし、メインカードを楽天にするなら、三井住友カード(NL)とJCB CARD WをサブカードでもOKです。

三井住友カード(NL)ならコンビニでポイントが多く貯まります。コンビニカードを作る必要はありません。

JCB CARD Wもセブン-イレブンでポイントが3倍になります。

Amazonで買い物をする時も、AmazonカードよりもJCB CARD Wの方が還元率は高いです。

PayPayカードは、アプリのPayPayで支払う時に必須カードなのでサブカードとして必要です。

以上、メインカードとサブカードの選び方のまとめでした。

このサイトはリンクフリーです。

リンクをしてくれる方は下記のような感じでお願いいたします。ありがとうございます。

(参照:メインカードとサブカードの選び方)

このコラムにおすすめのカード

楽天カード

| 年会費 | 還元率 | ETC |

|---|---|---|

| 無料 | 1% | 550円(税込) |

- スピード発行

- 高還元率

- 家族カード

- 海外旅行保険

- 国内旅行保険

- 電子マネー

執筆者プロフィール

-

クレジットカード歴20年の専門家で、クレジットカードの券面の端の5ミリを見たら「何のカードか分かる」くらいのスペシャリスト。

今までにクレジットカードに関する記事を2,000記事以上公開。

クレジットカード・生命保険・年金などが得意分野。27歳から株を始め、株式投資も20年目のベテランでもある。

最新の投稿

このコラムを読んだ人はこちらのコラムも興味があるかも

泊まるほどにお得な楽天トラベルボーナスプログラムが開始

泊まるほどにお得な楽天トラベルボーナスプログラムが開始 Amazonでお買い物をするならECナビ経由で最大4%が還元される

Amazonでお買い物をするならECナビ経由で最大4%が還元される マイルが無くても楽天ポイントで旅行に行く方法

マイルが無くても楽天ポイントで旅行に行く方法 楽天市場で買い物をするならハピタス経由でポイントUP

楽天市場で買い物をするならハピタス経由でポイントUP 楽天カーシェアはクレジットカード払い・電子マネー・スマホ決済が出来る?

楽天カーシェアはクレジットカード払い・電子マネー・スマホ決済が出来る? 楽天ふるさと納税はクレジットカード払い・電子マネー・スマホ決済が出来る?

楽天ふるさと納税はクレジットカード払い・電子マネー・スマホ決済が出来る? 楽天ポイントとJALマイルとの相互交換ができます

楽天ポイントとJALマイルとの相互交換ができます 楽天の期間限定ポイントの期限と使い方を徹底解説

楽天の期間限定ポイントの期限と使い方を徹底解説 楽天カードの分割払いとは?手数料はかかる?

楽天カードの分割払いとは?手数料はかかる? 楽天カードの再発行の方法と無効になるもの

楽天カードの再発行の方法と無効になるもの 楽天カードの国際ブランドは変更はできる?

楽天カードの国際ブランドは変更はできる? 楽天カードでANAマイルを貯める方法と交換方法

楽天カードでANAマイルを貯める方法と交換方法 楽天カードでアメックスにするメリットは?

楽天カードでアメックスにするメリットは? 楽天カードでJCBにするメリットは?JCBはおすすめです

楽天カードでJCBにするメリットは?JCBはおすすめです 楽天ポイントの利用上限はある?

楽天ポイントの利用上限はある?

このページをシェアする

ブログランキング参加中!